2025年做量化交易,用不用AI差别很大

大家好,我是frank,专注Crypto+Quant+LLM的深度融合和行业进展。

今天想聊一个我在2025年观察到的有意思现象:同样都是做量化交易,有人赚得盆满钵满,有人却在各种"迷你危机"里翻车。

差别在哪?我认为最大的差别,就在于AI用得怎么样。

1、2025年量化圈经历了什么

先说说背景。

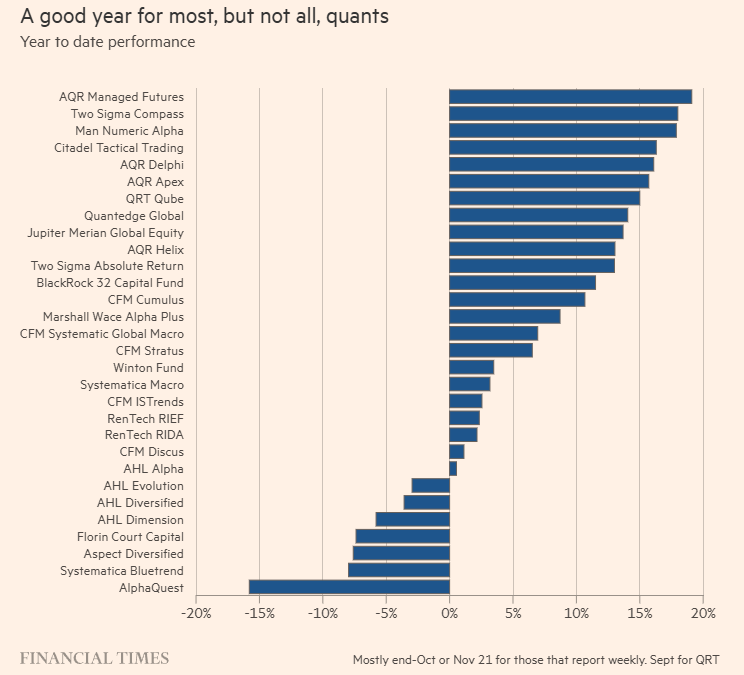

根据《金融时报》的一篇报道,2025年对量化交易机构来说是很魔幻的一年。

全文详见# Inside the ‘rolling thunder’ quant crises of 2025(2025年量化投资雷暴滚滚的内幕)。

Renaissance Technologies(RenTech)的两只公开基金RIEF和RIDA,10月份突然暴跌15%,然后11月又飙回来。要知道这可是管理超过200亿美元的顶级量化机构啊。

但诡异的是,同期其他很多量化机构却风平浪静,甚至还赚了不少。

金融时报把今年量化圈的这种状况形容为"rolling thunder"(雷暴滚滚)——不是一次大地震,而是一年到头各种小震动不断。

关键是,这些震动对不同机构的影响差异巨大。

从1月份DeepSeek引发的AI概念股震荡,到年中的"carry trade unwind",再到秋天的波动率飙升,每次市场异动都会让一部分量化策略崩盘,而另一部分却毫发无损。

2、AI正在重塑量化交易的底层逻辑

为什么会出现这么大的分化?业内普遍认为有两个核心原因:AI应用的差异和策略拥挤度。

咱们重点说说AI这块。

传统量化交易大家玩的都是类似的东西:多因子模型、统计套利、趋势跟踪。策略逻辑相近,用的数据源也差不多,所以表现往往高度相关。市场一波动,大家一起赚或者一起亏。

但AI的介入彻底改变了这个游戏规则。

不同机构在AI的应用深度和方式上差异巨大:

- 有的机构只是用机器学习优化一下选股因子

- 有的用深度学习做特征工程和信号提取

- 有的用NLP分析新闻、社交媒体情绪

- 有的用强化学习做实时交易决策

- 有的甚至用大语言模型重构整个研究框架

这些差异看似微妙,但在实战中产生的结果可能天差地别。

CFM的总裁Philippe Jordan说得很直白:"同样的趋势跟踪策略,同样的统计套利逻辑,但因为AI应用方式不同,以前可能亏损相关性很高的两家机构,现在却可能一家大赚一家爆亏。"

3、从实际案例看AI如何拉开差距

举几个具体的例子。

信号挖掘层面:

传统量化可能用几十个、上百个因子。但用上深度学习之后,特征空间可能扩展到几千甚至几万维。这不只是量的变化,而是质的飞跃。很多传统方法根本发现不了的非线性关系,AI能轻松捕捉。

风险管理层面:

2025年市场的特点是"定期的risk-on和risk-off切换",传统的VaR模型在这种环境下经常失效。但用强化学习做动态仓位管理的机构,能更快适应市场regime的切换。

执行层面:

高频交易早就在用AI了,但现在连中频策略(持仓几天到几周)也开始大规模应用。AI可以更精准地判断最优执行时机,减少市场冲击成本。

**最关键的是:用AI早和用AI晚,差别也很大。

有些机构十几年前就开始用机器学习,积累了大量的实战经验、训练数据和调优诀窍。有些机构到2024-2025年才开始跟风上AI,技术积累差了一大截。

不是说后来者一定做不好,但AI这东西确实有"复利效应"——你今天的模型输出是明天的训练数据,良性循环转起来之后,差距会越拉越大。

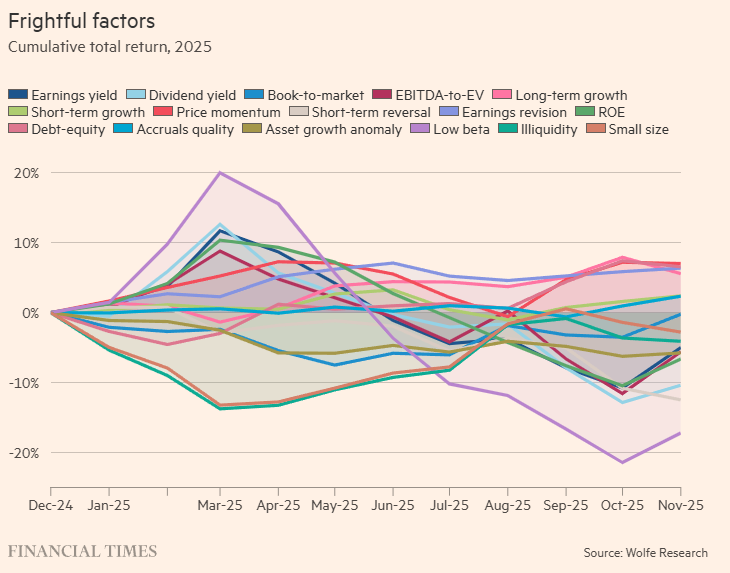

4、拥挤交易:AI带来的新问题

说完优势,也得聊聊问题。

AI让量化策略变得更复杂、更个性化,但同时也带来了新的"拥挤风险"。

这两年一些传统的高频交易公司(prop trading firms)开始进入"中频"领域,跟量化对冲基金争抢alpha。他们的算法响应速度更快,资金成本更低,对一些信号的decay速度产生了明显影响。

你原来一个统计套利信号能用3-5天,现在可能24小时就被抹平了。如果你的AI没有及时学习到这种变化,就会被市场教育。

Wolfe Research的数据显示,2025年他们追踪的16个主流量化因子里,有9个是亏钱的,而且波动率都明显高于往年。Value、short-term reversal、quality、low-vol这些经典因子今年表现都很差。

这说明什么?市场微观结构正在发生深刻变化,而AI应用水平的高低,直接决定了你能不能适应这种变化。

5、加密量化交易的AI应用

说回到我们关注的加密领域。

加密市场的量化交易相比传统市场,AI的重要性可能更大:

5.1 市场效率更低

传统股票市场已经被研究了上百年,alpha越来越难挖。但加密市场还很年轻,数据噪声大、异常情况多,正是AI发挥优势的地方。

5.2 数据维度更丰富

链上数据、社交媒体情绪、巨鲸地址追踪、DeFi协议交互... 这些非结构化数据传统方法很难处理,但AI能把它们整合起来。

5.3 市场变化更快

加密市场一天能经历传统市场一个月的波动。没有AI的实时学习和快速适应能力,很难在这种环境下生存。

我之前写过Amber Group的案例,他们Q2收入环比暴涨2300%,很大程度上就是AI赋能的结果。他们不只是用AI做交易,还用AI优化整个业务流程——从客户风险评估到流动性管理,全方位应用。

6、给个人量化交易者的建议

如果你是个人开发者或者小团队,2025年的教训很明确:不掌握AI,量化交易这条路会越走越窄。

但也别慌,并不是说你必须从零开始搭一套ChatGPT级别的大模型。实际上:

从简单的开始:

- 用XGBoost、LightGBM替代传统线性模型

- 用LSTM处理时间序列,而不是简单的移动平均

- 用sentiment analysis挖掘Twitter、Reddit的情绪信号

借助开源工具:

- HuggingFace上有大量预训练模型可以直接fine-tune

- OpenAI、Claude的API可以用来做新闻解读、报表分析

- 很多量化平台(如Quantopian、Alpaca)都集成了ML工具

重视数据积累:

- AI的效果很大程度取决于数据质量

- 多花时间清洗数据、构建特征,比盲目调参数更重要

- 建立自己的数据pipeline,持续迭代

保持学习:

- 关注顶级机构的动向(像我这篇文章这样😄)

- 跟踪arXiv上的最新论文

- 参与开源社区,看看别人怎么用AI做量化

7、写在最后

2025年量化圈的"rolling thunder"给我们的最大启示是:AI已经不是锦上添花,而是必需品。

用不用AI,用得好不好,直接决定了你在下一轮市场波动中是收割者还是被收割者。

但话说回来,AI也不是万能的。市场理解、风险控制、执行纪律,这些基本功还是核心。AI只是让强者更强,但不会让弱者一夜翻身。

2026年会怎样?我觉得这种趋势只会更明显。随着更多机构采用AI,没有AI加持的传统策略生存空间会越来越小。同时,AI之间的"军备竞赛"也会更激烈。

所以,抓紧学起来吧。这不是建议,而是必修课。

有问题欢迎评论区讨论。

参考资料:Financial Times "Inside the 'rolling thunder' quant crises of 2025"