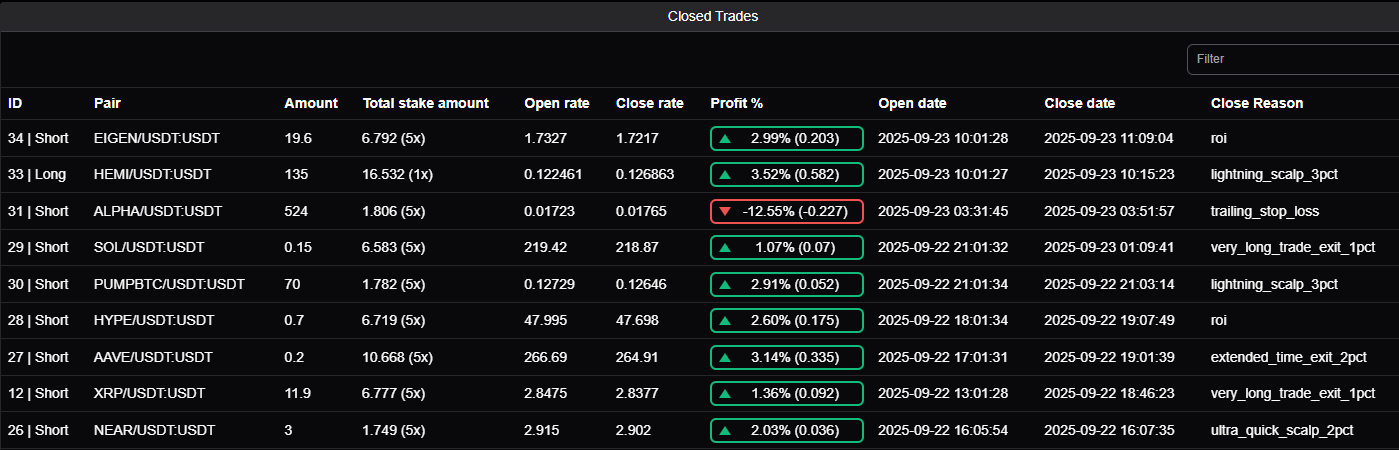

算法交易经典书籍

最近身边好几个朋友问我:

“量化交易是不是很赚钱?我是不是学点 Python 就能搞量化了?”

说实话,作为一个正在自学量化的“苦行僧”,我只能说:量化确实很酷,但入门真的不易。这一路走下来,我踩过很多坑,也逐渐摸索出了一条相对清晰的学习路径。今天就想从一个个人学习者的视角,聊聊量化入门的难点、正确的学习路线,并且推荐几本我在学习过程中受益匪浅、获益良多的书籍。

入门的不易:量化的门槛在哪里?

量化交易的门槛不在于单一知识点,而在于它太“杂”了。

- 金融知识要懂:收益率、夏普比率、回撤、风险管理

- 编程能力要会:Python、SQL,甚至 C++、Rust(如果往高频走)

- 数学和统计要过关:回归、协方差矩阵、机器学习基础

- 工程落地要考虑:数据清洗、回测框架、API 实盘接入

对个人学习者来说,最难的是“全栈”——既要能写代码,又要懂金融逻辑,还要能跑起来。刚开始的时候,我写个最简单的双均线策略,数据格式都折腾了好几天。

所以,不要被“量化=自动赚钱”忽悠了。它更像是一个长期修炼的过程。

正确的学习路径:循序渐进

那个人学习量化,应该怎么走?我的建议是:分阶段,慢慢来,一个粗糙的开始,胜于纸上谈兵。

1. 打基础:金融 + Python

先别急着上来就高频、AI,老老实实学基础。

- 金融:学会看懂收益率、夏普比率、回撤这些指标

- Python:熟悉 pandas、numpy、matplotlib

- 目标:能写出一个最简单的移动均线回测,画出收益曲线

2. 搭框架:策略 + 回测

当你能写点小脚本后,就该进入策略和回测的世界。

- 策略:趋势跟随、均值回归、统计套利

- 工具:backtrader、freqtrade

- 风控:仓位管理、止损、参数优化

- 目标:能写一套有完整评价指标的策略回测

3. 小资金实盘:从模拟到真实市场

回测永远是“理想状态”,实盘才是照妖镜。

- 学会对接交易所 API

- 处理滑点、手续费

- 做好日志和监控,随时盯住风险

- 目标:用小资金(比如可承受亏损的 1%)跑实盘

4. 深化方向:找到自己的专长

当你跑过几个策略,知道实盘和回测差异后,就可以选择方向了。

- 高频:拼技术、拼延迟

- AI/机器学习:用模型预测信号

- 多因子/资产配置:做更稳健的组合

- 加密货币:门槛低、数据公开,个人容易切入

我也是按照这样的学习路径,从入门小白到稍有了解,目前也有顺利在跑的量化策略。

推荐书单:读完这几本书就入门了

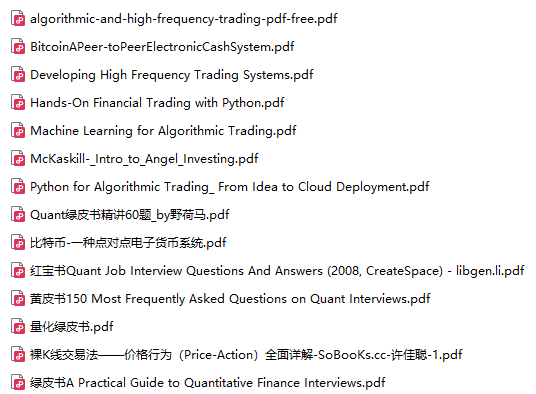

一路学下来,我发现书籍还是最靠谱的知识源头。以下几本很推荐,==可在本公众号回复“quant books”,自动获取下载链接==。

- 《Algorithmic and High Frequency Trading》

[!NOTE] 内容简介 algorithmic-and-high-frequency-trading-pdf-free 是一本关于量化金融的专业书籍,涵盖了算法交易和高频交易的复杂数学模型、实证事实和金融经济学原理。本书深入探讨了现代电子市场如何运作,以及如何设计和实施交易算法。内容包括但不限于最优交易策略、市场微观结构、订单簿动态、做市、统计套利(如配对交易和均值回归)以及交易执行中的市场影响和交易成本。

- 《Developing High Frequency Trading Systems》

[!NOTE] 内容简介 Developing High Frequency Trading Systems 是一本关于量化金融的专业书籍,涵盖了构建和优化高频交易(HFT)系统的关键技术和实践。本书旨在帮助读者利用Java、C++和Python等编程语言,从零开始构建超低延迟的交易系统。

- 《Hands-On Financial Trading with Python》

[!NOTE] 内容简介 Hands-On Financial Trading with Python 是一本关于量化金融的专业书籍,旨在指导读者使用Python构建和回测算法交易策略。本书首先介绍算法交易的基础知识,随后深入探讨金融数据获取、预处理和探索性数据分析。书中详细讲解了如何利用Python的核心库(如NumPy、pandas和Matplotlib)进行高效的科学计算、数据操作与可视化。在金融应用方面,本书涵盖了技术分析、交易策略的开发与实现,并引入机器学习技术(如时间序列预测,包括ARIMA、pmdarima和Facebook Prophet)来构建预测性交易信号。此外,本书还重点介绍了使用Zipline和PyFolio进行策略回测与优化,以及进行风险管理和投资组合优化。通过理论与实践相结合的方式,本书旨在帮助量化分析师、算法交易员、金融工程师和数据科学家掌握量化研究、策略生成和实际交易系统部署的关键技能。

- 《Machine Learning for Algorithmic Trading》

[!NOTE] 内容简介 《Machine Learning for Algorithmic Trading》是一本关于量化金融的专业书籍,涵盖了从基础理论到高级应用的广泛内容。书中详细介绍了机器学习在金融市场中的应用,包括数据预处理、特征工程、模型选择与优化等关键步骤。本书深入探讨了多种机器学习技术,如线性模型、决策树、随机森林、XGBoost等集成方法、无监督学习、时间序列模型、深度学习(包括CNN、RNN和自编码器)、生成对抗网络(GANs)以及深度强化学习等。书中还探讨了如何利用这些技术进行市场预测、风险管理、投资组合优化、情绪分析以及从市场、基本面和另类数据(如逐笔数据、分钟/日线数据、SEC文件、财报电话会议记录、金融新闻或卫星图像)中提取可交易信号等实际问题的解决方案。通过丰富的案例分析和实战演练,并结合Python及其库(如pandas, TA-Lib, scikit-learn, LightGBM, SpaCy, Gensim, TensorFlow 2, Zipline, backtrader, Alphalens, pyfolio)的应用,读者可以深入理解机器学习在量化交易中的实际应用,并掌握如何将这些技术应用于自己的交易策略中。无论是初学者还是经验丰富的量化交易员,这本书都提供了宝贵的知识和实用的工具,帮助他们在复杂的金融市场中获得竞争优势。

- 《Python for Algorithmic Trading》

[!NOTE] 内容简介 Python 实战出发,新手快速上手的好书。Python for Algorithmic Trading 是一本关于量化金融的专业书籍,涵盖了如何利用Python及其强大的生态系统进行算法交易。本书旨在帮助学生、学者和从业者掌握在算法交易领域应用Python的多种方法。内容包括搭建Python交易环境、从公共和专有数据源获取金融数据、使用NumPy和pandas进行金融数据分析的向量化技术、掌握不同算法交易策略的向量化回测、利用机器学习和深度学习生成市场预测,以及使用套接字编程工具处理流式实时数据。此外,本书还指导读者如何通过OANDA和FXCM等交易平台实现自动化算法交易策略,从而系统地构建和部署自动化算法交易策略。

写在最后

量化交易不是一条轻松的路,它需要跨学科的学习和大量的实践。

但它也不是高不可攀的神秘领域,只要有耐心,循序渐进,每个人都能走出自己的路径。

我的感受是:不要急于求成,哪怕先写一个最简单的移动均线策略跑起来,都比空想强。

希望这篇文章,能让你少踩几个坑,也能让你在量化学习的路上走得更稳。

👉 “量化不是一夜暴富的捷径,而是一场长期修行。”