03 回测验证

在上一节,我们编写了一个移动平均线交叉策略,那么具体怎么用它呢?

在把真金白银交给策略之前,我们需要通过回测(Backtesting)来检验他的可靠性。

回测,就是用过去的K线数据模拟交易,看看它能赚多少、亏多少、胜率如何。

1 历史数据下载

首先需要下载历史k线数据。

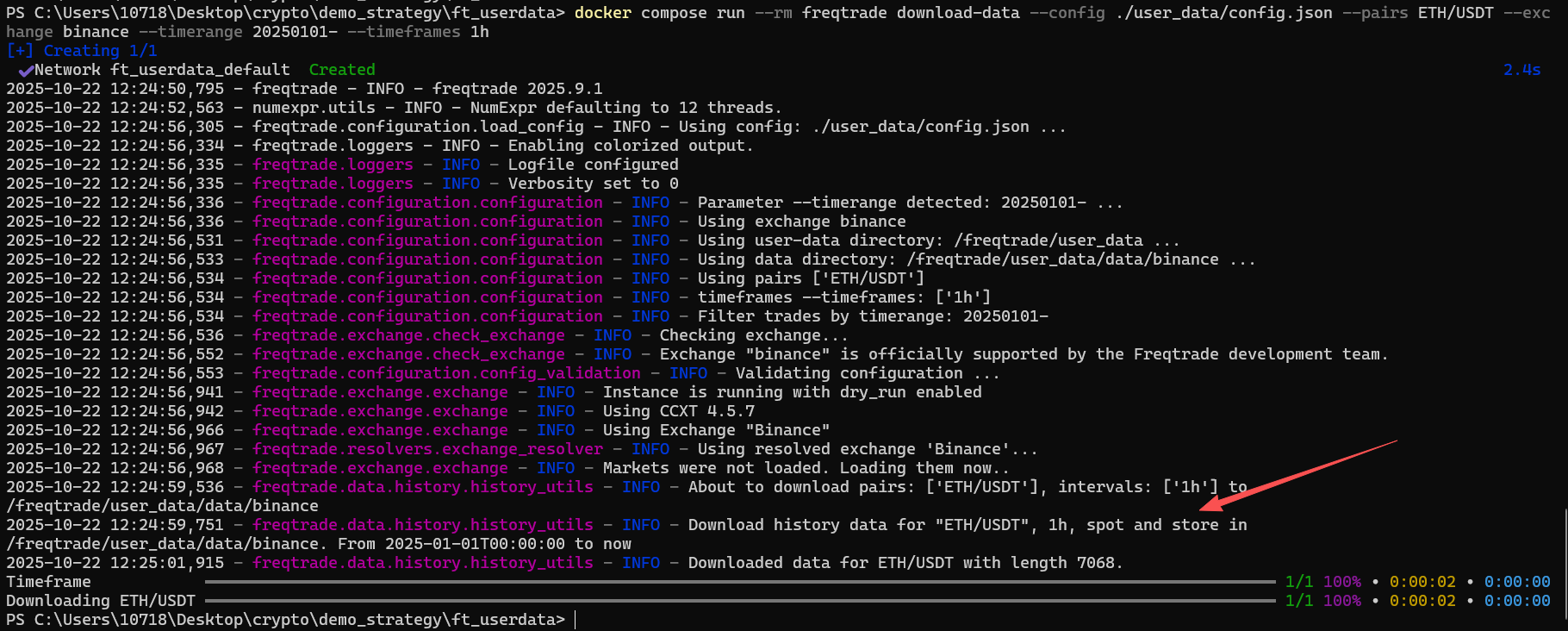

用freqtrade download-data命令。这里定义拉取2025年ETH/BTC日线。

docker compose run --rm freqtrade download-data --config ./user_data/config.json --pairs ETH/USDT --exchange binance --timerange 20250101- --timeframes 1h

这里用到的参数分别表示:

- --exchange binance:指定交易所(binance等);

- --pairs ETH/BTC:目标交易对,可用空格分隔多个,如ETH/BTC BTC/USDT,也可以用".*/USDT"拉所有USDT交易对);

- --timerange 20250101-:绝对时间范围,YYYYMMDD格式,表示今年所有数据;

- --timeframes 1h:k线的时间。

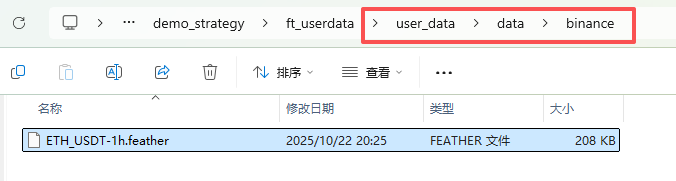

下载后,能够在./user_data/data/binance/目录下看到对应的数据文件。

2 backtest回测

首先让我再列一下策略代码:

# pragma pylint: disable=missing-docstring, invalid-name, pointless-string-statement

# flake8: noqa: F401

# isort: skip_file

# --- Do not remove these imports ---

import numpy as np

import pandas as pd

from datetime import datetime, timedelta, timezone

from pandas import DataFrame

from typing import Dict, Optional, Union, Tuple

from freqtrade.strategy import (

IStrategy,

Trade,

Order,

PairLocks,

informative, # @informative decorator

# Hyperopt Parameters

BooleanParameter,

CategoricalParameter,

DecimalParameter,

IntParameter,

RealParameter,

# timeframe helpers

timeframe_to_minutes,

timeframe_to_next_date,

timeframe_to_prev_date,

# Strategy helper functions

merge_informative_pair,

stoploss_from_absolute,

stoploss_from_open,

AnnotationType,

)

# --------------------------------

# Add your lib to import here

import talib.abstract as ta

from technical import qtpylib

class Moving_Average_Crossover_Strategy(IStrategy):

# 禁用ROI和止损

minimal_roi = {"0": 100} # ROI设为100%,实际不触发

stoploss = -1.0 # 止损设为-100%,实际不触发

def populate_indicators(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

fast_period = 5

slow_period = 50

dataframe['fast_MA'] = ta.SMA(dataframe, timeperiod=fast_period) # 快移动平均

dataframe['slow_MA'] = ta.SMA(dataframe, timeperiod=slow_period) # 慢移动平均

return dataframe

def populate_entry_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(qtpylib.crossed_above(dataframe['fast_MA'], dataframe['slow_MA'])),

'buy'

] = 1

return dataframe

def populate_exit_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(qtpylib.crossed_below(dataframe['fast_MA'], dataframe['slow_MA'])),

'sell'

] = 1

return dataframe

同时,在配置文件要确保:

"pairlists": [

{

"method": "StaticPairList"

}

],

这里要确保是StaticPairList,不是VolumePairList。

- VolumePairList:动态根据交易量选择交易对,需要实时数据,不支持回测;

- StaticPairList:使用静态交易对列表(从 pair_whitelist 或命令行参数),支持回测;

在cmd输入以下回测命令:

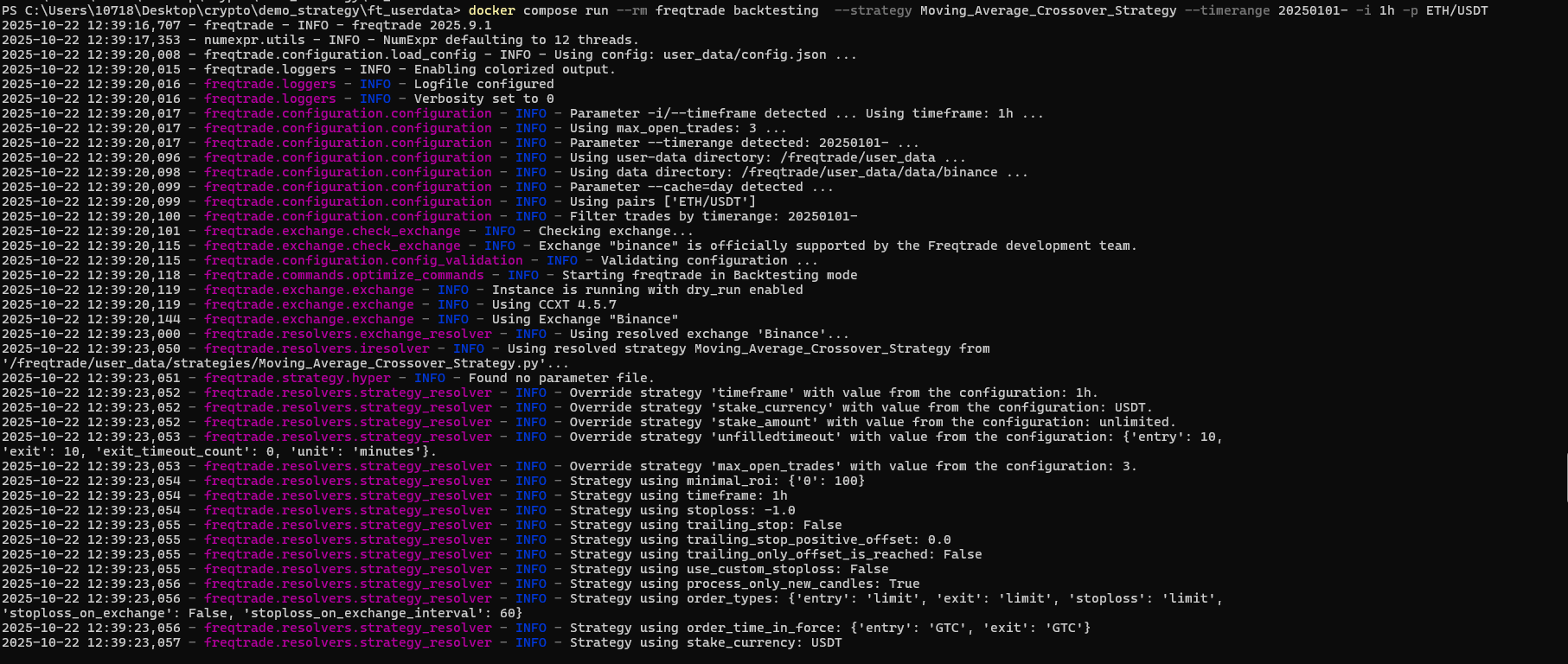

docker compose run --rm freqtrade backtesting --strategy Moving_Average_Crossover_Strategy --timerange 20250101- -i 1h -p ETH/USDT

这里用到的参数分别是:

- --strategy Moving_Average_Crossover_Strategy:指定咱们的自定义策略文件;

- -i 1h:用小时K线(1小时一根),适合趋势策略;

- -p ETH/USDT:只交易ETH/USDT对;

- --timerange 20250101-:时间范围,2025全年数据;

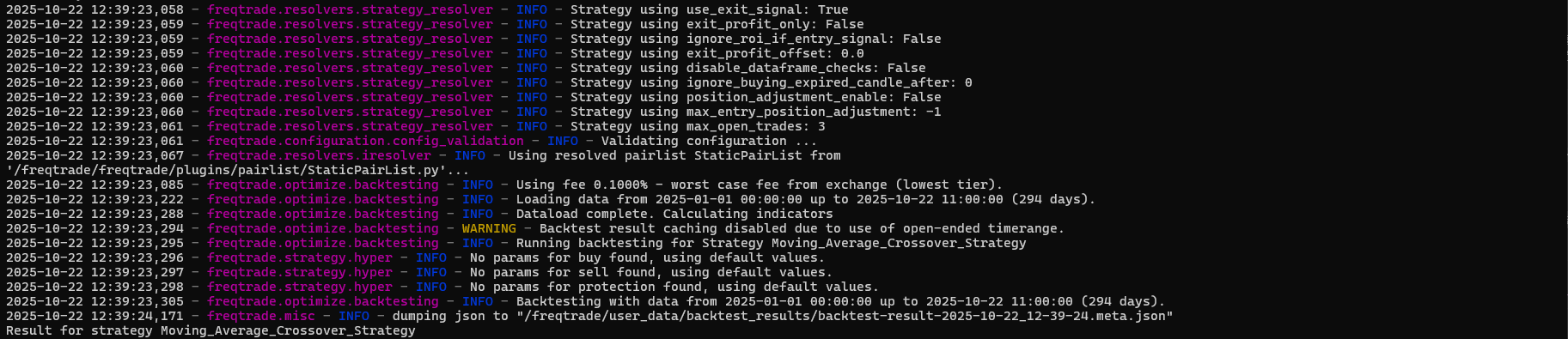

运行后,Freqtrade会循环遍历每根K线:计算指标 → 生成买卖信号 → 模拟开平仓 → 统计盈亏。

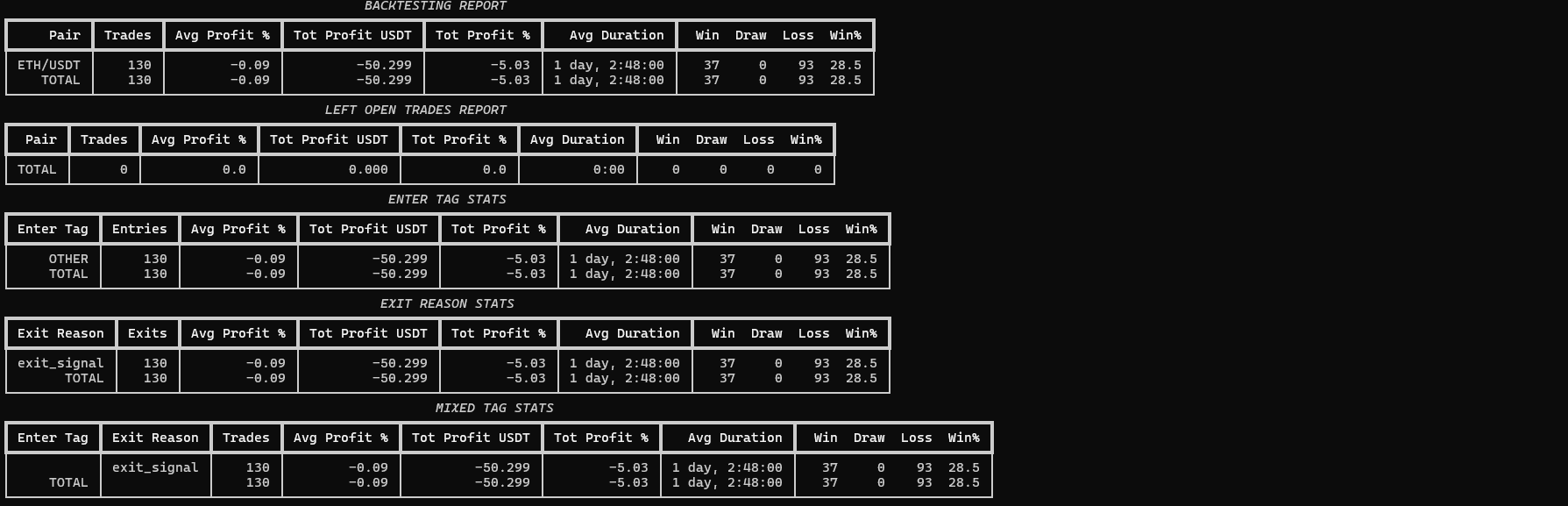

几秒钟后,就会输出回测报告。

回测显示,该策略在测试期内产生了 130 笔交易,平均每笔亏损 0.09%,总亏损 5.03%。胜率仅为 28.5%(37 胜 93 亏),平均持仓时间约 1 天 2 小时 48 分钟。

这反映了在 2025 年 ETH/USDT 的震荡市场中,MA 交叉策略容易产生虚假信号,导致频繁交易和累积小额亏损。

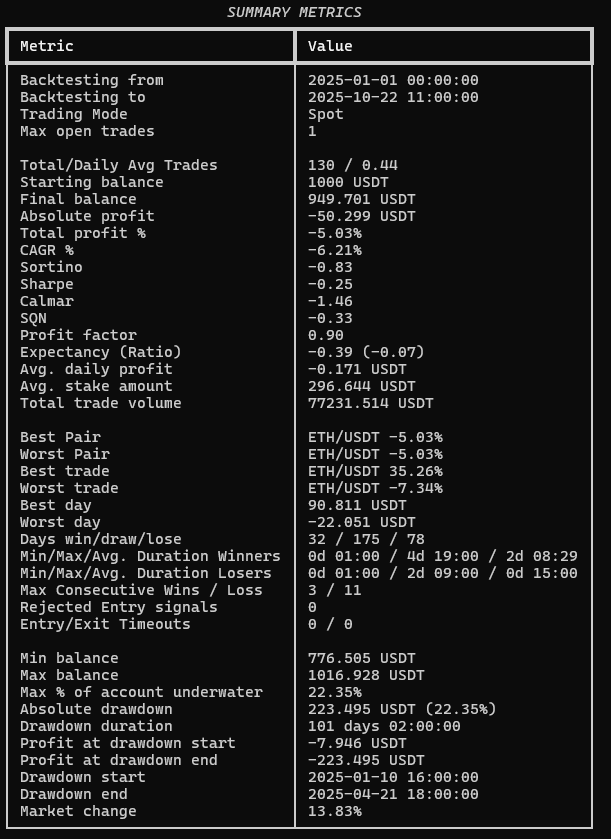

📉 深度风险指标解读

除了直观的盈亏,我们还需要关注量化交易中更重要的风险指标:

(1) 亏损大于盈利:盈利因子 $0.90$

盈利因子(Profit Factor)是衡量策略质量的核心指标。

- 如果 $PF > 1.0$: 策略盈利。

- 如果 $PF < 1.0$: 策略亏损。

该策略的盈利因子为 $0.90$,这直接表明:该策略的损失总额超过了盈利总额。从长远来看,这是一个持续亏损的系统。

(2)高风险低回报:最大回撤 $22.35%$

最大回撤(Drawdown) 达到了 $22.35%$,意味着在回测期间,您的账户资金从最高点到最低点损失了超过五分之一。同时,所有风险调整后的指标(如 Sharpe 值 $-0.25$,SQN 值 $-0.33$)均为负数,都发出信号:这是一个风险高、回报差的策略。

(3) "靠天吃饭"的策略:胜率低但有大单

- 平均每次交易盈利: $-0.09%$。

- 最佳单笔交易盈利: $35.26%$。

- 最差单笔交易亏损: $-7.34%$。

低胜率($28.5%$)结合负的总收益,但却出现了一个 $35.26%$ 的最佳交易。这通常意味着策略的表现过度依赖于极少数的**"幸运儿"或"黑天鹅"**事件。一旦未来没有这种超级大赚的单子,策略的亏损将更加严重

虽然整个策略回测效果不佳,但从流程上看,整个策略已经可以实盘部署了!

下一节,我们就教大家如何实盘。