02 编写策略

1 写一个自己的策略

量化交易策略说白了很简单,只需要遵循一个非常简单的原则:低买高卖。

关键是,怎么才能确定现在是在高点还是低点?

一种简单的方法,是借助移动平均线,Moving Average。

移动平均线有两个,分别是:

- 慢移动平均线(Slow Moving Average, SMA):用过去长周期计算的平均价,代表长期趋势,像一条稳重的"老大哥"。

- 快移动平均线(Fast Moving Average,FMA):用过去短周期计算的平均价,代表短期趋势,像一个敏感的"侦察兵"。

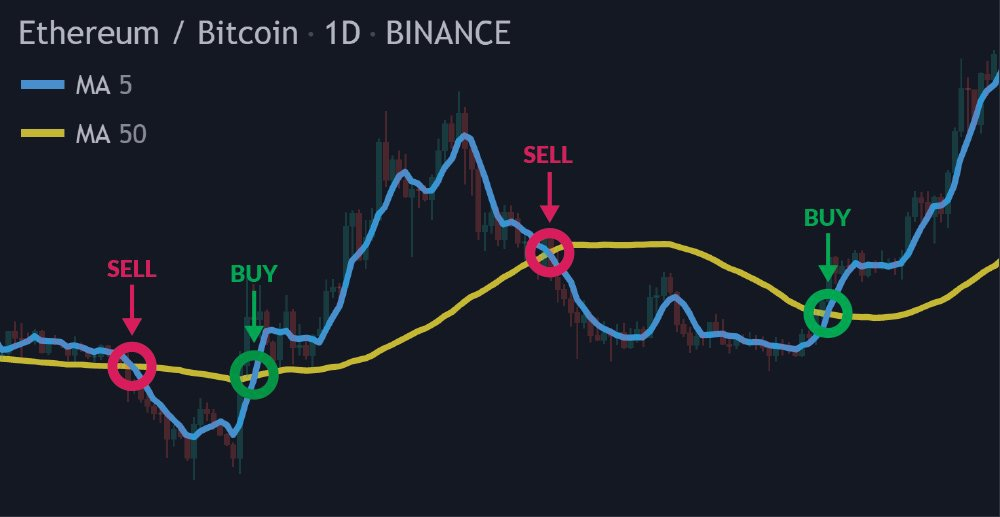

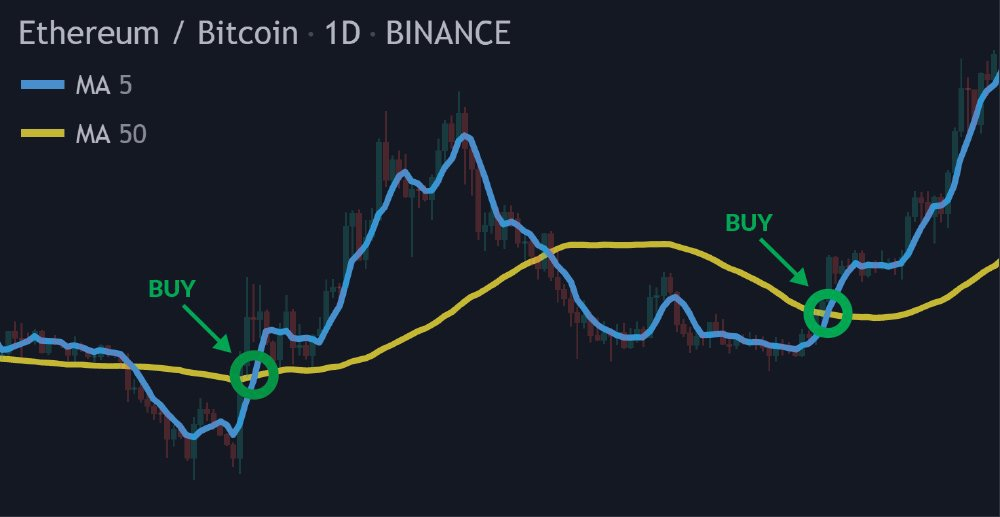

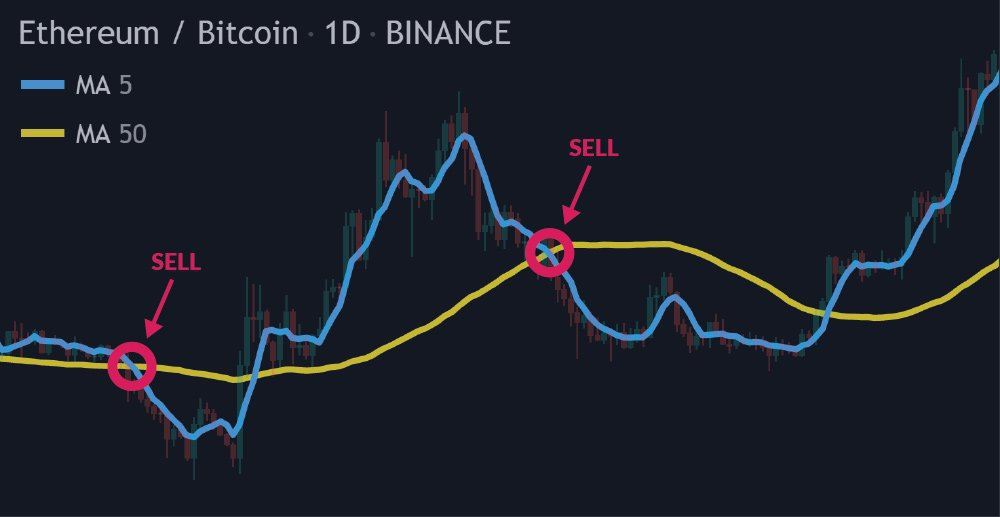

移动平均线交叉策略(Moving Average Crossover Strategy)就是用这两条线(一条慢、一条快)来捕捉趋势变化:快线向上穿越慢线时买入(趋势向上),快线向下穿越慢线时卖出(趋势向下)。

这是一种趋势跟踪策略,比较适合波动大的加密市场。

所以我们的策略只需要严格遵循:

买入信号:当快线从下向上穿越慢线时,说明短期趋势开始向上,市场可能进入上升通道——赶紧买! 卖出信号:当快线从上向下穿越慢线时,短期趋势转弱——及时卖出锁定利润。

举个例子:在ETH/BTC交易对上,如果快线(蓝色)向上穿黄线(慢线),就发买入信号;反之卖出。简单吧?

这个策略虽然实测胜率不高,但胜在易懂,非常适合用来做入门练习。

2 策略核心逻辑

Freqtrade提供了一个模板,可以先在cmd运行这条命令创建一个新策略文件:

docker-compose run --rm freqtrade new-strategy -s SimpleMA_strategy --template minimal

这会生成一个SimpleMA_strategy.py文件,位于user_data/strategies/文件夹下。

打开这个文件,会看到一个继承自IStrategy的类。

在 Freqtrade 策略中,有 三个最核心的函数,几乎决定了策略的全部逻辑:

populate_indicators()→ 计算指标(所有数据列必须准备好)populate_buy_trend()→ 根据指标条件生成买入信号populate_sell_trend()→ 根据指标条件生成卖出信号

在回测、实盘或 dry-run 中,freqtrade会自动调用这三个函数,对每根 K 线依次计算信号,并执行交易。

现在需要修改三个关键方法,补全策略。

另外,为了简化,我们暂时禁用ROI(投资回报率)和止损功能(后续文章会细聊)。

2.1 计算移动平均线

在populate_indicators()方法中,我们用TA-Lib库计算两条移动平均线。

快线用5期,慢线用50期(你可以根据资产调整)。

import talib.abstract as ta # 导入TA-Lib

import freqtrade.vendor.qtpylib.indicators as qtpylib # 导入交叉检测工具

class SimpleMA_strategy(IStrategy):

# 禁用ROI和止损

minimal_roi = {"0": 100} # ROI设为100%,实际不触发

stoploss = -1.0 # 止损设为-100%,实际不触发

def populate_indicators(self, dataframe, metadata):

fast_period = 5

slow_period = 50

dataframe['fast_MA'] = ta.SMA(dataframe, timeperiod=fast_period) # 快移动平均

dataframe['slow_MA'] = ta.SMA(dataframe, timeperiod=slow_period) # 慢移动平均

return dataframe

这里我们直接操作Pandas DataFrame,这是Freqtrade的输入数据格式。

ta.SMA()函数超级方便,它会自动在DataFrame中添加新列fast_MA和slow_MA。

2.2 生成买入信号

现在,进入populate_buy_trend()方法。

用qtpylib.crossed_above()检测快线向上穿越慢线,一旦触发,就在DataFrame的buy列标记为1(表示买入)。

def populate_buy_trend(self, dataframe, metadata):

dataframe.loc[

(qtpylib.crossed_above(dataframe['fast_MA'], dataframe['slow_MA'])),

'buy'

] = 1

return dataframe

loc[]是Pandas的条件赋值操作。

只有当条件为True时,才设置buy=1。这确保信号只在交叉点触发,避免噪音。

2.3 生成卖出信号

类似地,populate_sell_trend()用crossed_below()检测向下穿越。

def populate_sell_trend(self, dataframe, metadata):

dataframe.loc[

(qtpylib.crossed_below(dataframe['fast_MA'], dataframe['slow_MA'])),

'sell'

] = 1

return dataframe

对称设计,卖出逻辑和买入是镜像的。

需要注意,Freqtrade默认会持有头寸直到卖出信号出现,所以这个策略是"趋势跟随型"——骑牛不上马。

基于刚才生成的标准模板,修改后就得到我们的策略文件了,重命名为Moving_Average_Crossover_Strategy.py。

完整的策略内容为:

# pragma pylint: disable=missing-docstring, invalid-name, pointless-string-statement

# flake8: noqa: F401

# isort: skip_file

# --- Do not remove these imports ---

import numpy as np

import pandas as pd

from datetime import datetime, timedelta, timezone

from pandas import DataFrame

from typing import Dict, Optional, Union, Tuple

from freqtrade.strategy import (

IStrategy,

Trade,

Order,

PairLocks,

informative, # @informative decorator

# Hyperopt Parameters

BooleanParameter,

CategoricalParameter,

DecimalParameter,

IntParameter,

RealParameter,

# timeframe helpers

timeframe_to_minutes,

timeframe_to_next_date,

timeframe_to_prev_date,

# Strategy helper functions

merge_informative_pair,

stoploss_from_absolute,

stoploss_from_open,

AnnotationType,

)

# --------------------------------

# Add your lib to import here

import talib.abstract as ta

from technical import qtpylib

class Moving_Average_Crossover_Strategy(IStrategy):

# 禁用ROI和止损

minimal_roi = {"0": 100} # ROI设为100%,实际不触发

stoploss = -1.0 # 止损设为-100%,实际不触发

def populate_indicators(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

fast_period = 5

slow_period = 50

dataframe['fast_MA'] = ta.SMA(dataframe, timeperiod=fast_period) # 快移动平均

dataframe['slow_MA'] = ta.SMA(dataframe, timeperiod=slow_period) # 慢移动平均

def populate_entry_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(qtpylib.crossed_above(dataframe['fast_MA'], dataframe['slow_MA'])),

'buy'

] = 1

return dataframe

def populate_exit_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(qtpylib.crossed_below(dataframe['fast_MA'], dataframe['slow_MA'])),

'sell'

] = 1

return dataframe

3 其他策略

此外,在安装freqtrade后,在strategies目录下,也有一个默认策略。

这个策略相对来说内容比较丰富,是一个典型的超买超卖反转策略,通过RSI指标识别市场的超买超卖状态,结合TEMA(三重指数移动平均线)和布林带进行趋势确认,在反转信号出现时入场。

入场条件 (enter_short = 1)

✅ RSI从下方向上穿过70(或优化后的short_rsi值)

✅ TEMA位于布林带中轨以上

✅ TEMA呈下降趋势

✅ 成交量 > 0

出场条件 (exit_short = 1)

✅ RSI从下方向上穿过30(或优化后的exit_short_rsi值)

✅ TEMA位于布林带中轨以下

✅ TEMA呈上升趋势

✅ 成交量 > 0

整体来看,这是一个很好的入门级策略模板,可以在此基础上进一步优化!

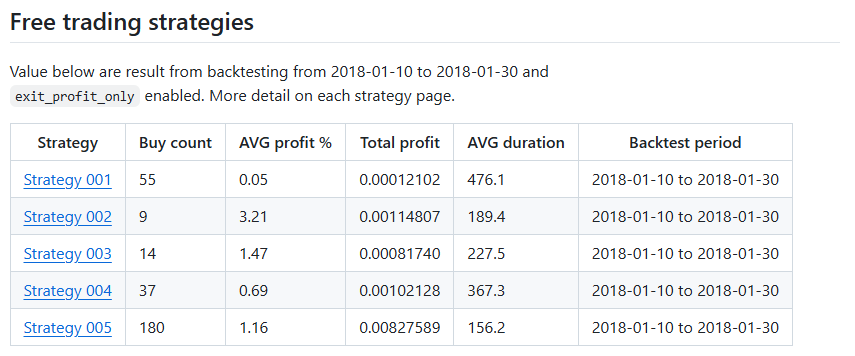

同时,freqtrade官方也有一些开源的策略,地址在 https://github.com/freqtrade/freqtrade-strategies

从官方发布的性能来看,回测效果其实并不算太好。

下一节,我们讲讲怎么回测验证。